தனியார் காப்பீட்டின் இருப்பை BPJS Kesehatan மாற்றும் என்று பெரும்பாலான மக்கள் நினைக்கலாம். உண்மையில், இப்போது வரை தனியார் உடல்நலக் காப்பீட்டுத் தயாரிப்புகளில், இன்னும் பல ஆர்வலர்கள் உள்ளனர். BPJS உடல்நலம் மற்றும் தனியார் காப்பீடு ஆகிய இரண்டும் அவற்றின் சொந்த பலன்களைக் கொண்டுள்ளன. பின்வருபவை BPJS உடல்நலத்திற்கும் தனியார் காப்பீட்டுக்கும் உள்ள வித்தியாசம் நீங்கள் தெரிந்து கொள்ள வேண்டும்.

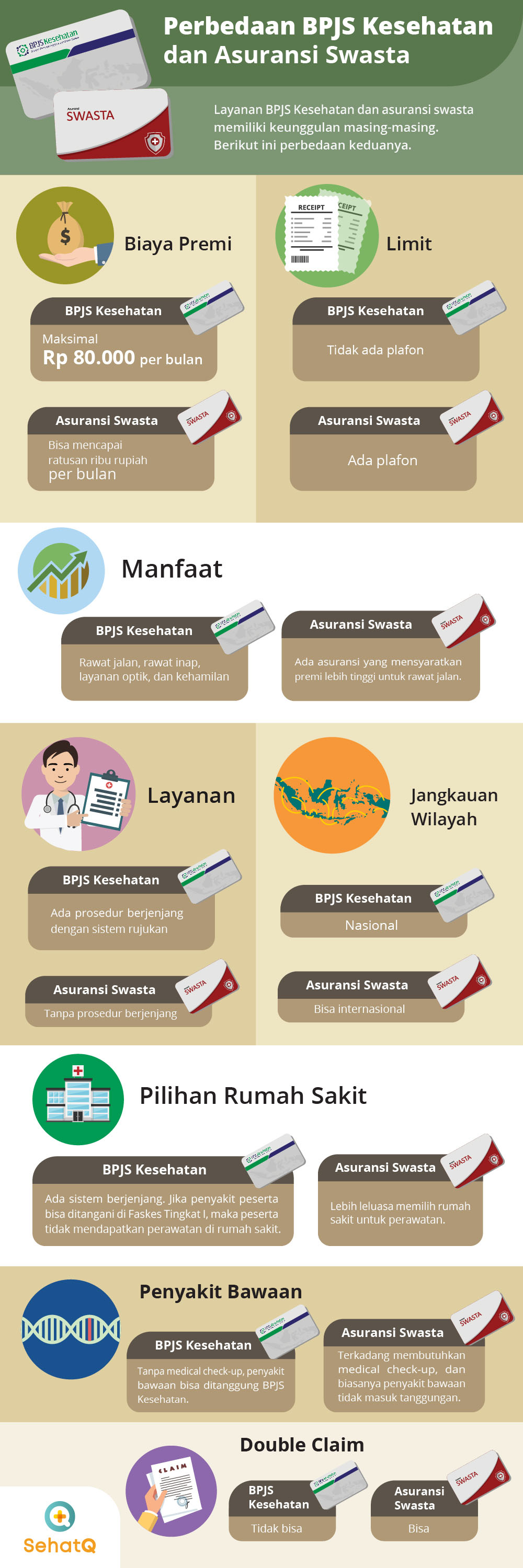

1. பிரீமியம் கட்டணம்

BPJS உடல்நலம்:

பிரீமியம் செலவுகள் என்பது BPJS உடல்நலம் அல்லது தனியார் காப்பீட்டைப் பயன்படுத்தி இலவச மருத்துவ சேவைகளை அனுபவிக்க, ஒவ்வொரு மாதமும் செலுத்த வேண்டிய பங்களிப்புகளின் தொகையாகும். இருப்பினும், இந்த இரண்டு காப்பீடுகளும் மிகவும் குறிப்பிடத்தக்க வேறுபாடுகளைக் கொண்டுள்ளன. BPJS ஹெல்த் மெம்பர்ஷிப்பிற்கான அதிகபட்ச பிரீமியம் IDR 80,000 ஆகும்.

தனியார் காப்பீடு:

பிபிஜேஎஸ் ஹெல்த் ரூ. 80,000 என்ற அதிகபட்ச விலையைக் கொண்டிருந்தால், இது தனியார் மருத்துவக் காப்பீட்டில் இல்லை. பொதுவாக, உடல்நலக் காப்பீட்டிற்குச் செய்ய வேண்டிய செலவுகள் மிகவும் விலை உயர்ந்தவை, மாதத்திற்கு நூறாயிரங்களை எட்டும்.

2. உச்சவரம்பு

BPJS உடல்நலம்:

BPJS உடல்நலம் வரம்புகள் அல்லது உச்சவரம்புகளை அமைக்கவில்லை. நிறுவப்பட்ட நடைமுறையை நீங்கள் பின்பற்ற வேண்டும். உதாரணமாக, தேர்ந்தெடுக்கப்பட்ட வகுப்பின் அடிப்படையில் உள்நோயாளி அறையைத் தேர்ந்தெடுப்பது.

தனியார் காப்பீடு:

இதற்கிடையில், தனியார் சுகாதார காப்பீடு ஒரு வரம்பைப் பயன்படுத்துகிறது. அதாவது, பங்கேற்பாளர் மருத்துவமனையில் அனுமதிக்கப்பட வேண்டியிருந்தால், ஒத்திவைக்கப்பட்ட கட்டணம் நிர்ணயிக்கப்பட்ட அதிகபட்ச வரம்பை அடிப்படையாகக் கொண்டது.

3. நன்மைகள்

BPJS உடல்நலம்:

ஏற்படும் செலவுகள் மிகவும் மலிவாக இருந்தாலும், BPJS Kesehatan இன்னும் சிறந்த வசதிகளைக் கொண்டுள்ளது. வெளிநோயாளிகள், உள்நோயாளிகள், ஆப்டிகல் சேவைகள், கர்ப்ப பரிசோதனைகள், பிரசவத்திற்கு உட்பட.

தனியார் காப்பீடு:

பெரும்பாலான தனியார் காப்பீடுகள் பலன்களை வழங்குவதில் BPJS ஆரோக்கியத்திலிருந்து மிகவும் வேறுபட்டவை அல்ல. இருப்பினும், பங்கேற்பாளர்கள் வெளிநோயாளர் வசதிகளைப் பெற விரும்பினால், மிகவும் விலையுயர்ந்த பிரீமியம் கட்டணத்தைத் திரும்பச் செலுத்த வேண்டிய காப்பீடும் உள்ளது.

4. மருத்துவமனை தேர்வு

BPJS உடல்நலம்:

BPJS பங்கேற்பாளர்கள் கூட்டாளர்களாக மாறியுள்ள சுகாதார வசதிகளில் மட்டுமே சிகிச்சை பெற முடியும். கூடுதலாக, BPJS சுகாதார வசதிகளின் ஒரு அடுக்கு அமைப்பைப் பயன்படுத்துகிறது.

தனியார் காப்பீடு:

இதற்கிடையில், தனியார் காப்பீடு பொதுவாக மருத்துவமனையைத் தேர்ந்தெடுப்பதில் நெகிழ்வுத்தன்மையை வழங்கும். இருப்பினும், சில தனியார் காப்பீட்டு நிறுவனங்கள் கூட்டாளர் மருத்துவமனைகளில் மட்டுமே சிகிச்சை சேவைகளை வழங்குகின்றன.

5. சேவை

BPJS உடல்நலம்:

சேவைகளைப் பொறுத்தவரை, BPJS மிகவும் சிக்கலானது மற்றும் சுருண்டது. நீங்கள் நோய்வாய்ப்பட்டிருக்கும் போது, முதலில் ஒரு புஸ்கெஸ்மாஸ் அல்லது கிளினிக் போன்ற நிலை I சுகாதார வசதிக்கு (ஃபாஸ்கேஸ்) செல்ல வேண்டும். அங்கு சிகிச்சை அளிக்க முடியாவிட்டால், மருத்துவமனை போன்ற மேம்பட்ட சுகாதார வசதிக்கு மட்டுமே நீங்கள் பரிந்துரைக்க முடியும்.

தனியார் காப்பீடு:

தனியார் காப்பீட்டில், நீங்கள் ஒரு சிக்கலான நடைமுறைக்கு செல்ல வேண்டியதில்லை. பங்கேற்பாளர்கள் சிகிச்சைக்காக நேரடியாக மருத்துவமனைக்குச் செல்லலாம்.

6. பரம்பரை பிறவி நோய்கள்

BPJS உடல்நலம்:

BPJS ஆரோக்கியத்தில், பாகுபாடு இல்லை. பிறவி மற்றும் புதிய நோய்கள் உட்பட அனைத்து நோய்களுக்கான சிகிச்சையும் BPJS ஆல் வழங்கப்படும்.

மருத்துவ காப்பீடு:

இதற்கிடையில், உடல்நலக் காப்பீட்டில், பங்கேற்பாளர்கள் பின்வருவனவற்றைச் செய்ய வேண்டும்:

மருத்துவ பரிசோதனை. வருங்கால பங்கேற்பாளருக்கு பிறவி நோய் இருப்பது தெரியவந்தால், பொதுவாக தனியார் காப்பீடு அந்த நோயை மறைக்காது.

7. பிரதேச எல்லை

BPJS உடல்நலம்:

BPJS உடல்நலம் ஒரு தேசிய காப்பீடு. எனவே வெளிநாட்டில் சிகிச்சை பெற வேண்டிய கட்டாயம் ஏற்பட்டால், அதற்கு நீங்களே பணம் கொடுக்க வேண்டும்.

தனியார் காப்பீடு:

நீங்கள் நோய்வாய்ப்பட்டு வெளிநாட்டில் இருக்க நேர்ந்தால், உங்களிடம் உள்ள மருத்துவக் காப்பீட்டைப் பயன்படுத்திக் கொள்ளலாம். பெரும்பாலான தனியார் காப்பீடுகள் உண்மையில் பங்கேற்பாளர்களை வெளிநாடு செல்வதற்கு ஈடுசெய்யும்.

8. இரட்டை உரிமைகோரல்

BPJS உடல்நலம்:

BPJS ஹெல்த் வசதிகளை வழங்கவில்லை

இரட்டை கோரிக்கை. உதாரணமாக, நீங்கள் உடல்நிலை சரியில்லாமல் இருந்தால், அலுவலகக் காப்பீட்டிற்காக நீங்கள் பணம் செலுத்தினால், BPJS-ல் இருந்து நீங்கள் எந்தக் கோரிக்கைகளையும் பெறமாட்டீர்கள்.

தனியார் காப்பீடு:

தனிப்பட்ட காப்பீடு போது, பங்கேற்பாளர்கள் செய்ய முடியும்

இரட்டை கோரிக்கை. நோய் மற்றும் செலவுகள் அலுவலகக் காப்பீட்டால் ஒத்திவைக்கப்பட்டாலும், காப்பீட்டு நிறுவனத்திடம் இருந்து கோரிக்கையை நீங்கள் கோரலாம்.